多家碳化硅半导体相关厂商公布业绩,谁最赚钱?

- 发布时间:2024-08-01 17:03:25

- 浏览量:1103

近日,意法半导体、德州仪器(TI)、Silicon Labs、Soitec、瑞萨电子、安森美、X-Fab、Aehr等多家厂商公布了最新的季度业绩。

意法半导体Q2营收32.3亿美元,再次下调今年营收预期

7月25日,意法半导体公布了2024年第二季度财报。报告显示,意法半导体Q2净营收为32.3亿美元(约234.03亿人民币),毛利率为40.1%,营业利润率为11.6%,净利润为3.53亿美元(约25.58亿人民币),每股收益为0.25美元,摊薄后每股收益0.38美元。

关于本期业绩,意法半导体总裁兼首席执行官Jean-Marc Chery表示,本季度与公司之前的预期相反,工业客户订单没有改善,汽车需求有所下降。第二季度净收入高于该公司业务展望范围的中间值,主要原因是个人电子产品收入增加,但汽车业务收入低于预期,部分抵消了这一影响。公司对第三季度业务展望的中间值是净收入32.5亿美元,同比下降26.7%,环比增长1.5%。

因库存过剩和汽车芯片销量下降抑制了需求,意法半导体表示将下调今年的营收预期为132亿至137亿美元,此前预期为140亿至150亿美元。这已是该公司今年第二次下调年度预期。

6月28日,据韩媒报道,意法半导体将从明年第三季度开始将其碳化硅功率半导体生产工艺从6英寸升级为8英寸。该计划旨在提高产量和生产率,以具有竞争力的价格向市场供应碳化硅功率半导体。

意法半导体计划明年第三季度在意大利卡塔尼亚的碳化硅晶圆厂过渡到8英寸,随后在新加坡的晶圆厂也将过渡到8英寸,与三安光电合资的中国工厂预计将于同年第四季度开始生产8英寸碳化硅晶圆。

德州仪器Q2营收38.2亿美元,工业和汽车业务继续下降

7月23日,德州仪器公布了2024年第二季度财报,其Q2营收为38.2亿美元(约276.78亿人民币),净利润为11.3亿美元(约81.88亿人民币),每股收益为1.22美元,每股收益包括因公司最初指导中未包含的项目而带来的5美分收益。

图片来源:TI

关于业绩表现,TI总裁兼首席执行官Haviv Ilan表示,公司Q2营收比去年同期下降16%,环比增长4%。其工业和汽车业务继续环比下降,而所有其他终端市场均有所增长。在过去的12个月中,TI在研发和SG&A方面投入了37亿美元,在资本支出方面投入了50亿美元,并向股东返还了49亿美元。

关于业绩展望,Haviv Ilan表示,TI第三季度的收入预期在39.4亿美元到42.6亿美元之间,每股收益在1.24美元到1.48美元之间。

今年3月,德州仪器披露了在氮化镓功率器件工艺方面新的战略规划,该公司正在将其GaN-on-Si生产工艺从6英寸向8英寸过渡。

3月5日,TI韩国总监Ju-Yong Shin表示,TI正在美国达拉斯、日本会津和其他地方兴建8英寸晶圆厂。据Shin介绍,TI目前采用6英寸工艺生产GaN半导体,达拉斯工厂有望在2025年之前过渡到8英寸工艺,而在日本会津工厂,TI正在将现有的硅基8英寸生产线转换为GaN半导体生产线。

Silicon Labs Q2营收实现环比增长,Q3预计保持增长

7月24日,Silicon Labs公司公布了2024年第二季度财报。报告显示,Silicon Labs第二季度收入为1.45亿美元(约10.51亿人民币),工商业收入为8800万美元,家居与生活收入为5700万美元;毛利率为53%,运营费用为1.25亿美元,营业亏损为4800万美元(约3.45亿人民币),摊薄后每股亏损2.56美元。

Silicon Labs总裁兼首席执行官Matt Johnson表示,Silicon Labs在几个关键增长领域的中标设计产品成功量产和终端客户减少过剩库存的共同推动下,本季度再次实现强劲的环比增长。

展望未来,Matt Johnson表示,随着过剩库存的进一步减少、设计成果的不断增加以及预订情况的改善,其预计第三季度的收入将继续保持增长。

Silicon Labs预计第三季度营收将在1.6亿至1.7亿美元之间,毛利率将在54%至56%之间,运营费用约为1.23亿至1.25亿美元,摊薄后每股亏损介于0.95美元至1.25美元之间。

Soitec Q1营收符合预期,将推新型化合物半导体

7月23日,Soitec公布其2025财年第一季度(截至2024年6月30日)的综合收入为1.21亿欧元(约9.52亿人民币),与2024财年第一季度的1.57亿欧元(约12.35亿人民币)相比下降了23%,按固定汇率计算则下降了24%。

图片来源:Soitec

Soitec首席执行官Pierre Barnabé表示,在充满挑战的市场环境中,2025财年第一季度收入下降在预料之中,也符合该公司预期。客户的RF-SOI库存消化工作正在进行中,预计将在2025财年上半年末完成。除本季度外,RF-SOI交付量的逐步恢复以及Soitec日益多样化的产品组合的持续增长,将为2025财年下半年的收入增长奠定基础。

展望未来,Soitec将加快其工程基板产品组合的多样化,在SOI之外,Soitec还将推出新型化合物半导体。

2022年3月,Soitec宣布在法国伯宁总部建设Bernin 4新工厂,致力于制造6英寸和8英寸的 SmartSiC晶圆,并举行了奠基仪式。2023年10月,其法国伯宁新工厂正式建成。

根据法国媒体的报道,该工厂投资额为3.8亿欧元,其中30%由法国和欧洲援助承担。该工厂占地面积2500平方米,2028年全部达产后可年产50万片,其中80%专用于SmartSiC晶圆,20%生产12英寸SOI晶圆。

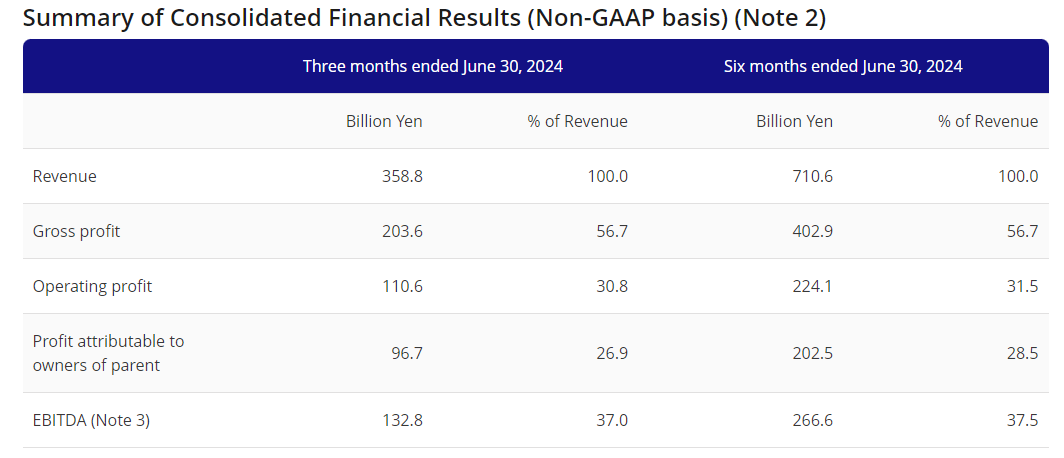

瑞萨电子Q2营收3588亿日元,同比微降

7月25日,瑞萨电子公布了2024年第二季度财报。财报显示,瑞萨电子Q2实现营收3588亿日元(约169.22亿人民币),同比下降2.7%,环比增长2.0%;归属母公司所有者应占利润967亿日元(约45.61亿人民币),同比下降22.3%,环比下降9.2%;EBITDA为1328亿日元(约62.63亿人民币),同比下降16.2%,环比下降1.0%。

图片来源:瑞萨电子

今年1月11日,瑞萨电子与Transphorm共同宣布双方已达成最终收购协议,根据该协议,瑞萨子公司将以每股5.10美元现金收购Transphorm所有已发行普通股,此次交易对Transphorm的估值约为3.39亿美元。

瑞萨电子表示,此次收购将为瑞萨提供GaN的内部技术,瑞萨将采用Transphorm的汽车级GaN技术来开发新的增强型电源解决方案,例如用于电动汽车的X-in-1动力总成解决方案,以及面向计算、能源、工业和消费应用的解决方案。

安森美Q2营收17.352亿美元,与大众签署多年协议

7月30日,安森美公布了2024年第二季度业绩。2024年Q2,安森美实现营收17.352亿美元(约125.82亿人民币),按照美国通用会计准则(GAAP)和非GAAP计算的毛利率分别为45.2%和45.3%,GAAP营业利润率和非GAAP营业利润率分别为22.4%和27.5%,GAAP应占收入净额和非GAAP应占收入净额分别为3.38亿美元和4.12亿美元。

分业务来看,2024年Q2,安森美电源方案部(PSG)、模拟与混合信号部(AMG)、智能感知部(ISG)营收分别为8.35亿美元、6.48亿美元和2.52亿美元。

关于业绩表现,安森美总裁兼首席执行官Hassane El-Khoury表示,随着安森美在欧洲、北美和中国配合整车厂商(OEM)扩产,将不断巩固其在汽车领域的碳化硅功率器件领导地位。

7月23日,据安森美官微消息,安森美近日宣布与大众汽车集团签署了一项多年协议,成为其可扩展系统平台(SSP)下一代主驱逆变器的主要供应商,提供完整的电源箱解决方案。该解决方案在集成模块中采用了基于碳化硅的技术,可扩展至所有功率级别的主驱逆变器,兼容所有车辆类别。

安森美总裁兼首席执行官Hassane El-Khoury表示,这种涵盖整个功率子组件的完整电源系统解决方案可以在不影响性能的前提下,为不同车辆定制功率需求和增加特性,同时降低成本。

此外,安森美近日推出了最新一代碳化硅技术平台EliteSiC M3e MOSFET,并计划在2030年前推出多代新产品。EliteSiC M3e MOSFET在可靠且经过实际验证的平面架构上显著降低了导通损耗和开关损耗。与前几代产品相比,该平台能够将导通损耗降低30%,并将关断损耗降低多达50%。

展望2024年Q3,安森美预计GAAP收入17亿美元-18亿美元,毛利率44.3%-46.3%,营运支出3.29亿美元-3.44亿美元,每股摊薄收益0.85美元-0.97美元。

工业和碳化硅业务疲软,X-Fab营收下滑

7月25日,X-Fab公布了2024年第二季度业绩。2024年Q2,X-Fab实现营收2.051亿美元(约14.87亿人民币),符合预期的2亿-2.1亿美元,同比下降9%,环比下降4%,主要是由于工业和碳化硅业务疲软;订单量为2.484亿美元,同比增长12%;息税折旧摊销前利润(EBITDA)为4790万美元,同比下降23%,EBITDA利润率为23.3%;息税前利润(EBIT)为2280万美元,同比下降44%。

图片来源:X-Fab

2024年Q2,X-FAB的核心业务汽车、工业和医疗收入达到了1.901亿美元,同比下降4%,占总收入的比重为94%。

X-Fab表示,和预期一样,由于第一季度订单量较低,第二季度碳化硅收入同比下降33%,为1160万美元。预计当前的疲软将在第三季度触底。根据客户反馈,X-Fab预计其碳化硅业务将在第四季度开始复苏,2025年将恢复强劲增长。

目前,X-Fab正在大力扩产碳化硅,其2024年的主要支出将包括马来西亚砂拉越的产能扩张项目、法国的持续产能转换以及德克萨斯州卢伯克碳化硅生产线的进一步扩建。

2023年,X-FAB在德克萨斯的碳化硅晶圆产量比上一年增加了58%。在砂拉越,X-FAB旨在增加该工厂每月10000片晶圆产能的建筑施工预计将在夏季之后完成,并计划在今年第四季度开始搬入设备。

展望未来,X-Fab预计2024年Q3收入2.05亿-2.15亿美元,EBITDA利润率在24-27%之间。X-FAB将全年预期收入从9亿-9.7亿美元调整至8.6亿-8.8亿美元,主要由于碳化硅功率器件市场整体复苏的延迟;在下调预期收入的同时,X-FAB全年EBITDA利润率预期范围已收窄至25-28%。

Aehr公司季度收入反弹,碳化硅成为关键驱动力

7月29日,Aehr公司公布了2024财年第四季度(截至5月底)业绩。报告期内,Aehr实现营收1660万美元(约1.2亿人民币),超出了预期的1540万美元,去年同期为2230万美元,上个季度为756万美元。

图片来源:Aehr

其全年营收从2023财年的6500万美元增长至2024财年的6620万美元,超过了预期的6500万美元,但低于2023年1月初预期的7500万-8500万美元,以及2023年7月中旬预期的超过1亿美元,原因是自2023年底以来由于电动汽车需求放缓导致的碳化硅器件应用的订单推迟。

按非GAAP计算,Aehr季度净收入为2470万美元(每股摊薄收益0.84美元),较去年同期的680万美元(每股摊薄收益0.23美元)有所增长,与上个季度的净亏损0.88万美元(每股摊薄亏损0.03美元)相比也有显著改善。因此,Aehr 2024财年全年净收入为3580万美元(每股摊薄收益1.21美元),是2023财年1730万美元(每股摊薄收益0.59美元)的两倍多。

关于业绩表现,Aehr总裁兼首席执行官Gayn Erickson表示,在过去一年,用于电动汽车碳化硅功率半导体的晶圆级测试和老化设备是其业务的关键驱动力,预计碳化硅将继续成为推动当前财年及以后收入增长的关键因素。

在季度收入实现反弹的同时,Aehr持续收获订单。7月16日,Aehr宣布获得一个碳化硅测试和老化客户的新订单,价值1270万美元,用于支持生产用于电动汽车的碳化硅功率器件的FOX晶圆级全晶圆接触器,将在接下来的三个月内交付。目前。Aehr正在积极与大量新的碳化硅器件和模块供应商接触,并寻求满足他们从2025年开始上线的预期产能。

展望未来,Aehr预计在2025财年及以后有显著的增长机会。对于2025财年(截至5月),Aehr预计收入将增长至新纪录,至少为7000万美元,税前净利润至少占总收入的10%。

免责声明:部分文章信息来源于网络以及网友投稿,本网站只负责对文章进行整理、排版、编辑,意为分享交流传递信息,并不意味着赞同其观点或证实其内容的真实性,如本站文章和转稿涉及版权等问题,请作者在及时联系本站,我们会尽快和您对接处理。

深亚PCB官方公众号

深亚PCB官方公众号